您现在的位置是: 首页 > 车辆回收 车辆回收

二手车分期和全款套路_买二手车分期付款好还是全款好

tamoadmin 2024-06-10 人已围观

简介1.汽车销售套路深,贷款买车和全款买车到底哪个好?2.二手车贷款注意3.二手车贷款的那些套路4.二手车贷款的猫腻5.购买二手车需要注意什么?具体流程和常见的陷阱又有哪些?没事干,说说二手车贷款的一些坑。你遇到过他们吗?买二手车的时候,有没有遇到二手车商最后不肯降价?我告诉过你少吃点没关系。你可以分期付款。反正利率不高,5%多一点。只有一个月,可以提前还款。你想了想,同意了。恭喜你。你掉进坑里了!汽

1.汽车销售套路深,贷款买车和全款买车到底哪个好?

2.二手车贷款注意

3.二手车贷款的那些套路

4.二手车贷款的猫腻

5.购买二手车需要注意什么?具体流程和常见的陷阱又有哪些?

没事干,说说二手车贷款的一些坑。你遇到过他们吗?

买二手车的时候,有没有遇到二手车商最后不肯降价?我告诉过你少吃点没关系。你可以分期付款。反正利率不高,5%多一点。只有一个月,可以提前还款。你想了想,同意了。

恭喜你。你掉进坑里了!

汽车经销商这样做只有一个目的-赚钱-

赚钱是真的,但是你知道你赚了多少钱,怎么赚的吗?

目前市面上绝大多数的车商或者(车商)都没有资格自己做分期。这时候等着的经销商会叫一个人过来或者他知道套路,给你分期的明细,首付多少。贷款多少钱(为什么是红字?)保险多少钱,房贷,过户,家访。同意后就开始磨刀。

如何避坑?稍微坚持一下!记住!

多少,多少,多少!

汽车经销商或办理贷款的人会告诉你每月的还款额。这个时候,你要算算,好吗?

目前市场上开展二手车分期业务的银行基本都是工行、农行、平安、信合(我们当地的银行),从他们那里得到的利息(也叫手续费)大概是3年9%左右。你看,都三年了!三年!三年了。

即贷款10万元,银行三年收到的利息是9000元。

你在计算你的月供*36除以你的贷款额。你轻松过了20%吗?离谱的量会达到30%。多余的钱去哪了?你,你仔细尝尝!

那他们这9%的外快是怎么来的呢?当然是你。你以为我只交了首付还没开始交月供?他怎么接受的?

重点来了。上面的红色字,记得吗?

贷款额度是多少?

车商告诉你10万。你以为是10万。但是你在签借款合同的时候,有没有看合同里的借款金额?当然你也看不到。为什么?给你签的合同都是空白格式合同,金额一栏是空的。人家回去整理合同的时候,会按照和你约定的月供计算出真实的贷款金额,填进去。放款时,银行会按照合同金额放款。而且这个钱不会给你,直接给车商找的有资格办理贷款的银行加盟商。然后他们会按照一定的比例分钱。

这也是很多人在半年或一年后提前还贷时,看到还有9万多或10万多的原因。

因为你以为是贷款10万,实际上你的贷款是11万或者12万。

相关问答:汽车销售套路深,贷款买车和全款买车到底哪个好?

1、“免息”≠“免费”

有些银行二手车贷款推出“免息、零利率”噱头。零利率贷款是指消费者在办理车贷业务时不用支付利息就可以把车贷回家,但在免息的同时会收取手续费、抵押金等费用。在申请二手车贷款时一定要问清楚二手车贷款的手续费等有哪些。

2、贷款合同有“玄机”

有些不仔细的消费者在签订合同时,往往忽视条款内容,最终误入合同违约陷阱。签订二手车贷款合同时,应注明还款方式为“等额等息还款”,但在银行打印的个人购车贷款明晰上还款方式却变成了“本金递增,利息递减”。

为了避免这种情况的发生,消费者在购车前应仔细查看银行与自己签订的借款合同》和经销商与购车人签订的《购车合同》,了解合同的整体内容,尤其对于利息、月供金额、偿还期限等相关信息。

3、捆绑销售有“猫腻”

在申请二手车贷款时,捆绑销售几乎是常有的事,如,必须通过该公司购买全险、购买精品礼包等,车险可能会按照最高保额购买,并且买足各类附件险来提高保费,完全没有折扣优惠。所以遇到此类情况时一定要引起重视,不要中了捆绑销售的套儿。

扩展资料:

很多银行二手车贷款都推出了“免息、零利率”贷款购车的噱头,不少消费者因这些诱惑的优惠而被吸引。

所谓的零利率贷款就是指消费者在办理车贷业务时不用支付利息就可以把车贷回家,实际上,销售商在免息的同时会收取手续费、抵押金等费用,如,银行信用卡分期付款的方式,虽然月供中没有任何利息,但在办理分期付款业务时,需要消费者支付一笔手续费。而这笔手续费不仅包含了二手车贷款的利息,还可能包括了经销商办理按揭业务的利润。

免息不代表免费,银行二手车贷款虽然打着“免息”的名义,却把应收的利息转为其他名义的收费,如手续费等。

消费者在申请二手车贷款时一定要问清楚二手车贷款的手续费等有哪些。

参考资料:

二手车贷款注意

前段时间,我的一位朋友去4S店买车,回来后就向我吐槽道,一开始销售很热情,大家聊得好好的,但当他提出要全款买车时,销售的态度却来了个大变脸,甚至有点不开心,这让他很不解。

其实,销售最不喜欢客户全款买车了,为什么呢?今天我就为大家聊聊汽车销售的各种套路,一起来看一下全款买车和贷款买车哪个更好,还有全款买车为什么不受经销商待见。

全款买车

意思就是一次齐所有钱,就能提车走人了。一般来说,全款买车除了需要支付裸车价,还要交保险费、购置税、车船税和上牌费用。

其中,裸车价是会浮动的,在网上我们就可以轻松了解到经销商的具体优惠,所以对于消费者来说,价格是相当透明的,但实际到店优惠通常都没有网上所示的那么多,毕竟,那是要满足一系列要求如旧车置换等才能享受到的最大优惠。

而购置税、车船税为强制消费,经销商要想赚钱,只能从保险和上牌两个项目入手。但经销商为什么要赚我们这些钱呢?平时卖车的利润不是应该挺多的吗?让我们继续揭秘。

为什么全款买车不受经销商待见?

事实上,经销商卖一辆车的利润很低,而大部分的利润都到厂家手里了,剩下一小部分才是经销商自己拿到的,这时候再分到销售手里,简直是少得可怜了。如果人们都全款买车,那经销商靠这么一点利润是很难支撑下去的。

为了维持生计,经销商不能只做卖车的生意,比如说最常见的售后保养和维修、卖车险、帮客户上牌、办贷款、二手车等等都是衍生的相关业务。

所以当客户全款买车时,经销商给的优惠通常要比贷款买车少,来让自己获得的利润高一点。同时,还会要求客户必须在店内上保险、上牌或者加装选装包等,因为销售可以从中收取丰厚的保险返点等提成,而经销商则可以赚到零部件费、工时费等。

其实,这也跟经销商的销售策略有关,通常店里的销售每个月都会有营业目标,例如要求当月必须让5个客户在店里贷款买车,每完成一个就有相应的提成。那销售们为了提成,就很积极地向客户提出这些要求了。

然而,全款买车远不止这么简单,因为经销商还想牟更多的利,所以经常会推荐客户用另一种方式买车,那就是贷款买车。

贷款买车

贷款买车比全款买车多了两样费用,那就是贷款服务费和贷款利息。

贷款买车是现阶段经销商极力推荐的一种购车手段,为了更吸引客户,通常给出的优惠会更大一点,但其间接为经销商和销售人员带来的利润却是十分巨大的。

除了可以获得此前提到的保险、上牌、装潢等利润,经销商还能赚到这些钱:

首先,经销商会向客户收取一笔贷款服务费,大概是贷款金额的3-6%(通常是3000-5000元不等),作为经销商帮助客户处理好贷款事宜的酬劳。

而且经销商通常会介绍客户到其合作金融机构进行贷款,当贷款成功后,金融机构会给经销商一定的返点回扣,同时销售也能得到相应的提成。

就这两笔收入,与光卖一辆车的利润相比是有过之而无不及了。所以现在就很明白了吧,为什么经销商对全款买车如此忌讳,而又会如此积极地让客户贷款买车了。

关于零息购车

顾名思义,选择零息购车意味着车主在贷款购车时,无需支付因贷款产生的利息,而这部分利息将由车企垫付。乍听起来,这对广大贷款购车者是极为利好的,但其中又是否存在什么猫腻呢?

是的,车企虽然表面上帮车主支付了利息,但是为了盈利,暗地里却可以通过其他途径赚回来。例如增加贷款手续费、要求车主在店内买保险时必须上全险、减少裸车价的优惠、收取信息咨询费等,这部分赚回来的钱甚至比利息要多得多。

不过话又说回来,不排除有一些良心车企为了销量,而采取薄利多销的手段,真真正正的让利于民,如果了解清楚没有其他过多额外费用的话,零息购车还是值得推荐的。

在如今的购车市场,经销商、保险、银行是统一阵线,想方设法地要从消费者口袋中赚到钱,裸车利润早已不是大头,消费者围绕购车产生的一系列消费才是。

所以我觉得,无论是全款购车还是贷款购车,都必定有其利弊,只要我们衡量好自己的情况,带着一颗精明的头脑,就一定能选出最适合自己的购车方式。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

二手车贷款的那些套路

相对于新车的价格,二手车的价格真的低很多。但目前二手车市场的标准体系并不完善,消费者可能会遇到很多贷款套路。有些车主觉得二手车分期付款太黑,二手车抵押贷款套路太多。打算借二手车的消费者要谨慎。

二手车分期付款太黑了。

现在选择贷款买车的人很多。甚至二手车也可以有贷款业务选择。国内二手车市场发展迅速,二手车市场的金融渗透率逐渐提高。然而,市场体系并不完善。很多车主在拿出二手车贷款后都表示后悔,感觉被二手车平台坑了。

即使是知名品牌,心有二手车也被很多客户投诉,涉嫌套路贷。有车主反映,与平台业务员沟通的内容是与银行签订车贷合同,实际上是与二手车平台签订的汽车融资租赁合同,让消费者发现自己被骗。

二手车抵押贷款套路

其实二手车抵押贷款的套路和新车贷款差不多。但由于二手车市场比新车贷款的流程规范更不成熟和完善,棘手的问题会更严重。消费者反映的二手车贷款,会在贷款合同中篡改,让消费者虚报高车价,增加利息,但隐瞒车主。

即车商在帮消费者贷款时,还会将部分按揭费、服务费等费用计入贷款总额,使原车主10万元的贷款额度提高到了12万元。之后贷款要还的利息会增加,这种隐瞒和欺骗也会让消费者很恼火。

所以,消费者去二手车市场贷款买车,首先要选择资质较好的平台,但也要保持警惕。在签订合同的时候,平台一定要仔细核对每一个条款的内容,了解清楚之后再签字。

相关问答:二手车贷款利率一般多少二手车贷款利息是要根据用户选择的车贷方式决定的。二手车贷款利息受银行利率的影响,银行的利率是基于标准利率的,各大银行贷款利率依据基准利率上下浮动。新车银行贷款利率在基本利率的基础上上浮10%-15%。二手车贷款利率比新车利率略高,主要还是看你所选择的贷款机构不同有所差异。

二手车贷款的猫腻

时至今日,随着二手车市场的不断发展和扩大,二手车逐渐被人们所接受,二手车市场也越来越火热。购买一台二手车也成为很多人的需求,但同时也会产生很多问题。其中购买二手车时常常会遇到贷款的问题,今天就和大家聊聊,二手车贷款中那些套路

贷款合同还是租赁合同?

偷梁换柱贷款合同变租赁合同,贷款合同可以证明消费者与经办银行(汽车消费金融公司)的借贷关系,还完贷款后解押车辆信息即可,但融资租赁合同并不能,其只能证明租赁关系,是出租人把物品出租给承租人使用,过程中承租人拥有物品的使用权但却并无所有权。融资租赁其实是让消费者以租代购、分期付款,而还完之后消费者往往需要再支付一笔费用才能正式过户车辆,要么就只能退还汽车。

如果对方给的是租赁合同,提醒大家最好不要签订。如果已经签订了租赁合同还想获得汽车的所有使用权,那还得再签订一份附加条件合同,在合同中说明贷款还清后对方会移交汽车的所有权。如果对方还要求自己交钱,融资租赁合同又是在自己不知情的情况下签订的,那消费者是可以收集相关证据进行起诉。

手续费、gps费、评估费?

目前做二手车贷款的是一些汽车金融公司,其特点是隐藏收费多。查博士了解到比如有贷款手续费、GPS费用、续保押金、评估费用等,而几乎每项费用均要上千块,这些杂七杂八的费用加起来也是个不小数目。

但在这些费用中,有些价格比外面的平常价高出好几倍,也有属于违法收费的。比如续保押金是一种强制交易行为,是为了让消费者继续在本店购买保险而设定的。如果消费者“脱保”的话,则无法拿回续保押金,而在本店购买的保险同样要比外面的保险公司贵,这也是很多人出现“脱保”的原由。

贷款金额从10万变成12万?

其实二手车的按揭贷款存在的套路与新车贷款的套路差不多,不过由于二手车市场相比于新车贷款的流程规范等更不成熟完善,所以猫腻问题等会更严重一点。往往有经销商帮消费者贷款时,还会将一些按揭手续费,服务费等费用也算入了贷款总额度里,这样就变成了原本车主是贷10万的额度增加到了12万额度,月供无形中就会增加很多。

虽然二手车贷款是个购车时不错的选择,但如果不小心谨慎,也容易被坑。查博士建议大家选择一个可靠的经销商,这样才能放心贷款!其次要根据自己的需求选择适合自己的贷款方式。

购买二手车需要注意什么?具体流程和常见的陷阱又有哪些?

但是经过几年的发展,特别是互联网平台的介入和信息的普及,现在二手车的价格越来越透明,车况也有了更好的保障。一般现在买二手车,都会签一份保证,保证不出事故,不进水。

随着价格越来越透明,二手车商的利润空间也受到了挤压。然后你需要从其他地方寻找利润,也就是我今天要说的二手车贷款。我相信你也会注意到,当你去二手车市场谈论你喜欢的车的价格时,你会发现你的车的全价和你抵押的车是两个不同的价格,甚至更多,两个价格之间的差异可以有几万元。那么为什么会出现这种情况呢?原因在于贷款返利。车商在贷款上赚的钱已经覆盖了自己的利润,给了你车价上的优惠。

调查了目前市场主流的二手车金融,给车商的返点都是十几个点。也不包括手续费,GPS费,后续发布所需费用。那么一辆10万元的车就已经有1万多的财务利润了,客户更容易向你介绍车价。因为金融分期割肉,钝刀,客户没有直观感受。所以市场上会有很多车商推荐你做分期,比如提高资金利用率,全款改为首付,用更少的钱买更好的车。其实都是无利可图。最后压力全部转移到自己身上。更别说,二手车分期的利率比新车还高,还有一些二手车金融公司不规范。你办了分期之后,需要还房贷的时候公司找不到了。那时候我的车放不出来,后期卖车也不方便。

所以买二手车的时候要量力而行,根据自己的需求来决定是否贷款。你买的不是你卖的,这是永恒的。尤其是近几年,习惯借钱提前享受生活的朋友,如果手里有一两千块钱,就可以通过金融手段买十几万的车。提前享受没有错,但在疫情正常化的今天,我们应该控制自己的消费欲望,减少借贷。保证自己良好的经济状况,是度过疫情和经济低迷期的必备良药。

相关问答:二手车贷款利率是多少二手车贷款利率

银行二手车贷款需要借款人信用等级要良好、无犯罪记录、并且有固定的住所等等。申请二手车的贷款不固定,但一般都是高于10%左右在基准利率的基础上。比如有人申请二十万的二手车贷款,以三年为期,到期后连本带息一共要换二十六万。当然还有一些银行会更高。

二手车贷款利率的计算公式是:月供×贷款期限-贷款金额=总利息。而且,不仅是利率问题,大多数银行在二手车贷款的额度上也会有相关规定,一般不得多于购车额的50%。虽然如此,但是银行贷款是比较安全的,不像去借高利贷那么坑,比较正规。

其实,二手车的贷款不仅是银行可以申请,二手车信贷公司也是可以的。相对来说银行对于二手车贷款的资格审查严,所以审批的周期比较长。这时,有些车主就会选择去二手车信贷公司。虽然二手车信贷公司利息比银行高,但是放款快。二手车信贷公司也有一个比较致命的缺点:如果确定贷款期限,签订合同后,那么你就应该按照制定时间还清。

对于大多数国人来说,“买新不买旧”可谓是一种根深蒂固的观念。就拿买车而言,即便是咬咬牙走贷款提辆新车回来,也不会考虑买台二手车。因为新车是从零开始和它过日子,随着时间的深入,你懂它,它懂你。

反之,买二手车就不简单了。谁不知道二手车市场水深无比,即便是在这个圈内混的老手,有时都难免被呛几口。更甭提一个毫不懂车的“小白”消费者了。否则,别人叫买车,你叫花钱买“故事”。

既然,二手车市场乱象丛生,里面的豺狼虎豹众多。那么,是不是汽车小白只适合买新车,注定与二手车无缘了?当然不是,万事万物还需要我们用辩证的眼光去看待。毋庸置疑,同样的购车预算,买台二手车远比提辆新车性价比高。

比如,五年前动辄几十万的奔驰、宝马以及大路虎。现在你仅需10几万的价格就能开回家,可谓是一种花小钱办大事的好办法。不过,如果你想要玩转二手车,避免入坑被骗,不学点专业知识、懂点行内“黑话”。很大概率都是直接送“人头”,白白给黑心商家交学费!

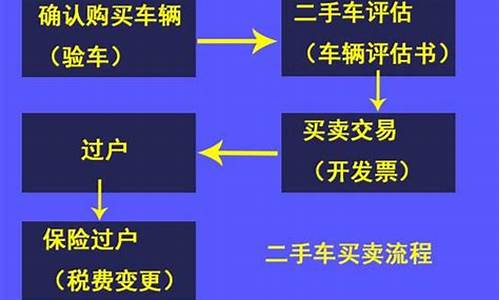

二手车购买流程

众所周知,汽车本身有着较为复杂的结构,售价相对较高。即便是买二手车,也绝非像买颗萝卜白菜那么简单,尤其是购买二手车,购买流程相对繁琐。一般情况下,一套有序的二手车购买流程包括这九大环节。

以上,就是购买二手车时所需的大致流程。当然,在实际购车过程中,具体流程因车而异、因人而异。接下来,我给大家具体展开介绍一下。首先,在你考虑入手一台二手车之前,最好先确定自己的购车预算,日后的用车场景和需求。这样选择起来更轻松,从而做到有的放矢。

比如;你买二手车的目的是为了练手,那么,售价在5万以下的车型更适合你。如果你的需求是塑造公司形象,用车场景为商务接待。那么,像奔驰S级、丰田埃尔法这样的高端品牌显然更适合你。

在确定好购车预算和需求后,下一步就是淘车了。如今,随着互联网的普及,各大汽车门户网站以及手机APP,皆可以用来作为你的寻车、选车渠道。在看中某款车型后,你可以先联系卖方大致了解一下车况信息。如果感觉合适的话,接下来就需要实地看车了。

实地看车与车况鉴定

实地看车这个环节必不可少,不论是对于买方还是卖方都尤为重要。通过实地看车,你可以更直观的了解一辆车的情况,从而为你购买提供参考决策。当然,看车的关键在于车况的鉴定!这一环节可谓是购买二手车的重中之重。二手车鉴定需要具备一定专业的技能,才能对一辆车的车况有所了解。

如果你是一个汽车小白,对于汽车的机械构造毫不了解。这里建议你通过第三方鉴定机构,帮助你对车况进行把关。专业的事还是交给专业的人靠谱。尤其是你对卖方颇为不信任的时候,更有必要通过第三方进行鉴定。事前做到有备无患,远比事后亡羊补牢省心划算。

虽然,通过第三方鉴定机构需要额外花费一笔费用,但是,通过他们全面且专业的鉴定后,他们会出示一份详细的车况报告。具体包括车辆是否属于水泡车、事故车、翻修车、火烧车,另外,该车是否调过表、喷过漆、刮过腻子等情况。通过这份鉴定报告,你可以全面了解对一辆车的车况,充分做到心中有数。

谈价与过户

如果你对这辆车的车况全面了解后,感觉较为满意。接着,你就可以与卖方谈价了。由于二手车一车一况、一车一价,各个品牌乃至车型的价格皆不相同。这时,你可以借助互联网的大数据,进行全网比价,参考该车型的历史成交价,从而得出一个合理的售价。另外,第三方给出的鉴定报告,也是一个很好的谈价筹码。

价格谈妥后,这时就步入过户环节。买卖双方准备好相关证件和手续,卖方需要提供大绿本(机动车辆登记证书)、原车主的身份证、购车原始发票;买家则更简单,携带本人身份证以及保证兜里有钱就行。这里提醒一下,如果你是异地购车上当地牌照,则需要提供当地的暂住证。

买卖双方提交资料,经过车管所验车后。然后选号拿着临牌就可以回家了。当然,开车上路没有保险怎么行,除了交通强制险必须缴纳外,像车损险、第三险以及玻璃险等商业保险,大家根据自己需求选择即可。

最后,再花点钱对车辆进行一番整备,里里外外好好洗洗,该整修的地方整修一下。一切拾掇妥当后,至此,购买一台二手车的大致流程就结束了。

二手车“黑话”指南

天王盖地虎,?宝塔镇河妖!在**《智取威虎山》中,杨子荣与土匪座山雕的“黑话”对白可谓是深入人心。“黑话”这个概念最早源自土匪这个圈子,通过互对“黑话”从而确定对方身份,传递一些重要信息。虾有虾路,蟹有蟹道。如果你想要踏足二手车这个行当,不懂点“黑话”实在说不过去。

比如;老王啊!今天运气不错,收了几台“一盆水”。那你小子算是捡漏了,这批车不会是“纯净水”吧!呸呸呸,我老李混迹二手车多年,从来就没有失手过。

谁和你一样,刚入这行,就整来一台“大切车”,后来有提溜回来几台“老鼠车”,甚至连“洗澡车”都不放过。你倒是有趣,打点了人家“茶水”,却还给对方“背户”!你瞅瞅,这辆车哪台没有“过生日”。老李没法聊了,你这是往我伤口撒盐呢!

看完以上的“黑话”语录,不知道各位客官老爷学会了没有?当然,二手车这行的“黑话”,其实远不止这些,比如;“下线车”、“穿大褂”、“顶缸盖”、“换龙门”等词汇,这里就不一一介绍了。

购买二手车时常见的坑

二手车具有一车一况、一车一价的特殊属性,再加之汽车本身的结构复杂。从而导致二手车市场乱象丛生、藏污纳垢,更是不乏一些坑蒙拐骗的“黑心”商家。为实现利润最大化,以次充好、隐瞒车况的现象更是屡见不新。

一:“低价陷阱”。通过诱人的低价吸引潜在消费者,部分客户往往以为自己运气好。于是,在没有看车前就迅速缴纳了定金。当你联系看车时,却被对方告知该车已卖出,然后他们再顺势推荐自家的另一款车。不过,这款车的价格却远比之前的那台高很多。

二:“贷款”。这种套路在二手车市场很常见。通过诱导你分期购车,然后在购车合同上玩文字游戏,最后你发现捆绑了一系列不相关的费用,从而变相的提高车价。

三:“谨防调表车”。“调表”这种现象在业内早已不是什么秘密。由于消费者往往比较在意车辆的公里数,再加上调表操作较为简单。因此,车商为了多赚点钱,基本都会在里程数上动手脚。想要避免调表车,这三招可以作为参考。

判断车辆年限与里程数是否相符。一般情况下,家用车一年的行驶里程大多在1~2万公里。如果一辆车的公里数与车龄明显不符,那么这辆车基本可以判定为调表车。

查询这辆车的4S店保养记录。绝多数私家车在质保年限都会选择在4S店保养,每一次“大保”、“小保”是的公里数信息,都会上传到4S店的保养记录里。因此,通过对比保养记录和当下的里程数信息,也可以判断车辆是否调过表。

观察内饰的磨损程度。如果一辆车的车龄较老,像座椅、方向盘以及档把这些部位,一定会有明显的磨损。公里数可以顺便篡改,但是这些使用频率较高的地方,却不容易骗人。

总结

购买二手车,一定要谨小慎微。千万不要一腔孤勇行事,完全听信于卖方的花言巧语。最重要的是,切记不要贪图小便宜,从而误入低价陷阱。对于那种车况极好,价格美丽的二手车,请你果断放弃这个机会,因为,天上不会掉馅饼,玫瑰背后都带刺。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。